Dass Du für Deine Kinder Geld zu Seite legen willst, ist gut. Deshalb beschäftigst Du Dich mit dem Thema. Fragen wie „Welche Geldanlage für Kinder ist die Beste?“ treiben Dich um. Darum geht es in diesem Artikel. Wir klären, wie viel Geld Du im Monat anlegen solltest. Was Du bei der Suche nach der idealen Geldanlage für Kinder beachtest. Ich möchte Dich außerdem herausfordern. Ermuntern ist richtiger. Ermuntern größer zu denken, als es die meisten Väter tun. Denn diese Chance die Zeit für Deine Kinder arbeiten zu lassen, ergibt sich nie wieder.

In diesem Artikel:

- Welche Geldanlage für Kinder ist die Beste?

- Welche Rolle „Planung“ bei Deinen Investmententscheidungen spielt

- Wie viel Geld muss ich für meine Kinder anlegen

- Wovor Du Dich bei der Geldanlage für Deine Kinder in Acht nehmen musst

- Nutze die Chance und denke größer – Dein Kind wird es Dir danken

- Wie ich die Geldanlage für meine Kinder geregelt habe

- Und jetzt?

Welche Geldanlage für Kinder ist die Beste?

Als Vater, möchtest Du Deinen Kindern einen guten Start ins Leben bereiten. Dafür legst Du gerne ein paar Euro zur Seite. Aber was ist die richtige Geldanlage?

Die Antwort auf diese Frage ist wie die Antwort auf die Frage, welche Frau am besten zu Dir passt.

Es kommt ganz darauf an.

Und damit kommen wir zum ersten Punkt. Planung.

Welche Rolle „Planung“ bei Deinen Investmententscheidungen spielt

Planung ist der erste Schritt. Um die richtigen Entscheidungen treffen zu können, musst Du Dir ein paar Gedanken machen. Was möchtest Du für Dein Kind erreichen? Die erste Entscheidung ist, auf was Du hinarbeitest.

Wofür?

Was sind Deine Zielgrößen?

Ist es das Studium, das Geld für den Führerschein oder die erste Wohnung?

Die Zielmarke und den Betrag im Kopf zu haben, den Du erreichen möchtest, ist wesentlich.

Anlagezeitraum

Die zweite Kennzahl, über die Du Dir Gedanken machen möchtest ist, wie lange Du investieren möchtest. Vielleicht ergibt sich die Dauer automatisch aus der vorherigen Frage.

Sparst Du beispielsweise auf den Führerschein Deines Kindes, hast Du vom aktuellen Alter bis zum 17. Lebensjahr Zeit.

Vielleicht verfolgst Du Ziele, die sich zeitlich nicht einschränken lassen? Dennoch ergibt es Sinn darüber nachzudenken, wie lange Du Geld für Dein Kind anlegen möchtest.

Risiko?

Die nächste Entscheidung, die ansteht ist, wie viel Risiko Du einzugehen möchtest. Dir steht der gesamte Finanzmarkt, mit all seiner Fülle an Investitionsmöglichkeiten, offen. Das Spektrum reicht von kaum Risiko bis zur Chance alles zu verzocken.

Gerade bei Investments am Kapitalmarkt spielt die Entscheidung über den Investitionszeitraum eine Rolle. Aktien unterliegen einem statistischen Phänomen genannt „Regression zum Mittelwert“.

Linktipp: Warum die Regression zum Mittelwert für Anleger wichtig ist

Bedeutet, dass Aktien in einem kurzen Zeitraum, beispielsweise 2-5 Jahre, extrem nach unten wie nach oben schwanken. Diese Ausreißer nach oben wie nach unten verringern sich, je länger der Zeitraum ist. Viele Aktien und Indizes haben nach einer Dauer von 30-40 Jahren eine kaum noch wahrnehmbare Schwankung, sondern „pendeln“ sich ein.

Also: je länger Dein Anlagehorizont, desto weniger Gedanken musst Du Dir über Risiko der Geldanlage machen.

Wie viel Geld muss ich für meine Kinder anlegen

Nachdem Du die Basis der Geldanlage mit ein paar grundlegenden Überlegungen gelegt hast, füllen wir nun Details hinzu.

Die Frage, die oben ansteht, ist: „Wie viel Geld muss Ich für die Kinder anlegen“.

Dank der geleisteten Vorarbeit, ist das keine Bauchsache mehr, sondern Mathematik.

Du weißt:

- wie viel Geld die Geldanlage für Deine Kinder am Ende bringen soll

- über welchen Zeitraum Du dieses Geld ansparen kannst

- welches Risiko Du eingehst und mit welcher Verzinsung Du rechnen kannst

Jetzt kannst Du ausrechnen, wie viel Geld Du anlegen solltest, um das Ziel innerhalb dieser Parameter zu erreichen.

Beispiel:

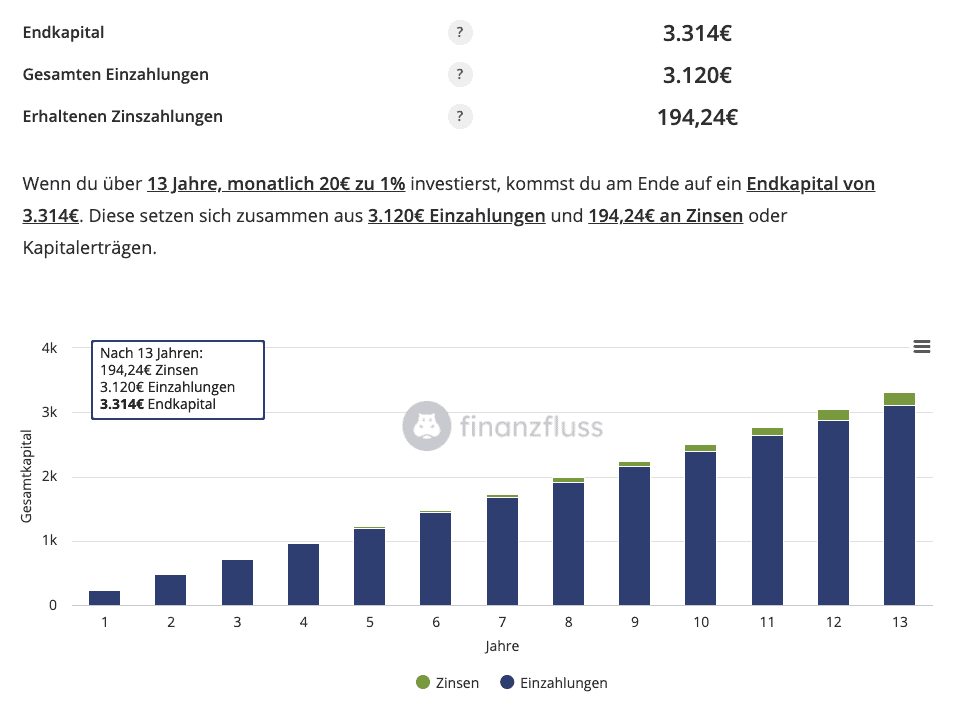

Sagen wir, Dein Kind ist 4 Jahre alt und Du möchtest Geld für den Führerschein anlegen. Das bedeutet, Du hast ca. 13 Jahre Zeit für die Geldanlage.

Da Du wenig Risiko eingehen möchtest, wirst Du keine hohen Zinsen erwarten. Wir gehen von 1 % / Jahr aus.

Die Kosten für einen Führerschein nehmen wir mit ca. 3.300 € an.

Das heißt, Du musst pro Monat 20 € anlegen, um Deinem Kind den Führerschein aus dem Ersparten bezahlen zu können.

Damit Du für Dich mit diesen Variablen herumspielen kannst, verlinke ich Dir einen einfachen Zinsesszinsrechner meiner Bloggerkollegen von Finanzfluss.

Linktipp: Zinseszinsrechner: Zinsen einfach berechnen

Hättest Du jemals damit gerechnet, dass Dir Mathe mal so unter die Arme greift?

Überrascht Dich die Summe?

Hättest Du mit mehr gerechnet?

Du siehst hier den Effekt des „8. Weltwunders“. So bezeichnete Albert Einstein den Zinseszinseffekt, der hier am Werke ist.

Der Zinseszins ist die größte Erfindung des menschlichen Denkens.

Albert Einstein

Jetzt konnten wir schon einige ganz grundsätzliche Entscheidungen und Stellschrauben klären. Sie alle sind ganz wichtig, wenn Du die passende Geldanlage für Deine Kinder finden möchtest.

Wovor Du Dich bei der Geldanlage für Deine Kinder in Acht nehmen musst

Lass uns noch praktischer werden. Denn wir klären, worauf Du bei der Geldanlage für Deine Kinder achten solltest. Was ist für Dich und Deine Ziele ideal?

Ein grundlegender Fehler wird leider viel zu häufig gemacht.

Sparen auf Pump.

Häufig ist es reinste Geldvernichtung, wenn Du Geld investierst, solange Du Schulden hast.

Warum?

Du leihst Dir quasi Geld von der Bank, um es zu investieren.

In vielen Fällen sind die Zinsen für das geliehene Geld höher als die Zinsen, die Du auf das Investment erreichst.

Beispiel:

Du hast einen Kredit laufen, für den Du aktuell ca. 3% Zinsen im Jahr zahlst. Gleichzeitig legst Du für 1% Geld an.

Die Menge des Geldes wird in Summe stetig weniger anstatt mehr.

Der, der hierbei gewinnt ist – die Bank.

Womit wir zum nächsten Aspekt kommen, auf den Du achten solltest.

Linktipp: Sparen für Kinder – das solltest Du beachten

Banker sind Verkäufer.

Wenn Du Dir Anlagetipps am Bankschalter holst, Sie Dir darüber im Klaren.

Alle Produktempfehlungen von Deinem Berater sind in erster Linie gut für ihn und seinen Arbeitgeber. Sie verdienen Provisionen und die Fondsmanager, bekommen ihr Gehalt. Alles bevor Du einen Cent mit dem Investment verdienst.

Wenn ich mich mit Freunden und Bekannten über Investments unterhalte, geht es immer um „Performance“. Wie viel ist die Aktie oder der Fonds gestiegen? Wie sind die Prognosen und wo „schnell noch einsteigen“. Was schnell verkaufen…

Der typische Denkfehler vieler Privatanleger.

Für Privatanleger sind bei der Auswahl der Geldanlage die Kosten ein viel wichtigeres Kriterium als die erwartete Rendite.

Und die läppern sich gewaltig.

Abhängig von Art des Produktes fallen Provisionen für den Berater, Ausgabeaufschläge, Depotgebühren, etc. an.

Das klingt häufig nicht viel. 0,5% hier, 0,3 % da und die 1% Provision addieren sich schnell auf 2% pro Jahr zusammen.

Hast Du ein konservatives Produkt, dass 1,5% Wachstum generiert, sponserst Du die Frankfurter Finanzwelt, nicht Dein Kind.

Nutze die Chance und denke größer – Dein Kind wird es Dir danken

Nachdem Du die wichtigsten Komponenten kennst, wie Du die optimale Geldanlage für Deine Kinder baust, möchte ich Dich herausfordern.

Viele Väter denken kurzfristig. Sie denken an die Geldanlage für Studium, Auto und Co.

Klar, wenn Dein Kind noch auf dem Boden krabbelt, klingen Sparziele in 18-20 Jahren alles andere als kurzfristig. Verglichen mit der Lebenszeit Deines Kindes sind sie es das aber.

Und hier versäumen viele Väter eine wahnsinnige Chance.

Denn dank der Kraft des Zinseszinses hast Du die Möglichkeit Deinem Kind eine der größten Sorgen seines Lebens zu nehmen.

Die Rente.

Du hast die Chance Deinem Kind eine der größten Sorgen seines Lebens zu nehmen

In unserer Generation wird die Rentenkasse geplündert. Für unsere Kinder ist dann nichts mehr übrig.

Sie werden ihr gesamtes Erwerbsleben daraufhin arbeiten, im Alter nicht unter einer Brücke zu schlafen. Wie wichtig ist im Vergleich dazu der Führerschein oder die Reise nach dem Abi als Sparziel?

Lass uns das mal ausrechnen.

Beispiel:

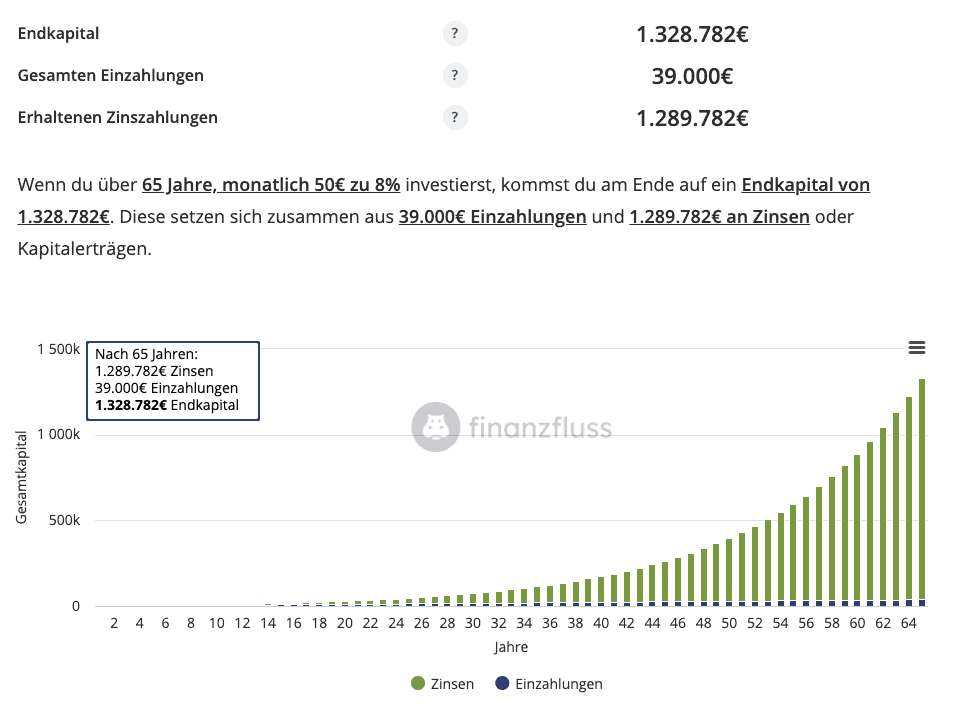

Sagen wir Dein Kind kam gerade zu Welt.

Du weißt noch nicht wie ihr mit Eurem Geld klarkommt aber 50 € im Monat sind drin.

Weil Du einen wirklich langen Anlagehorizont im Auge hast, darf es die Börse sein – sagen wir ein ETF.

Diese 50 € pro Monat versetzt Dein Kind in die Lage mit 65 Millionär zu sein.

Bei 8% Zinsen werden aus den 50 € im Monat (39.000 € über die 65 Jahre) satte 1.328.782 €.

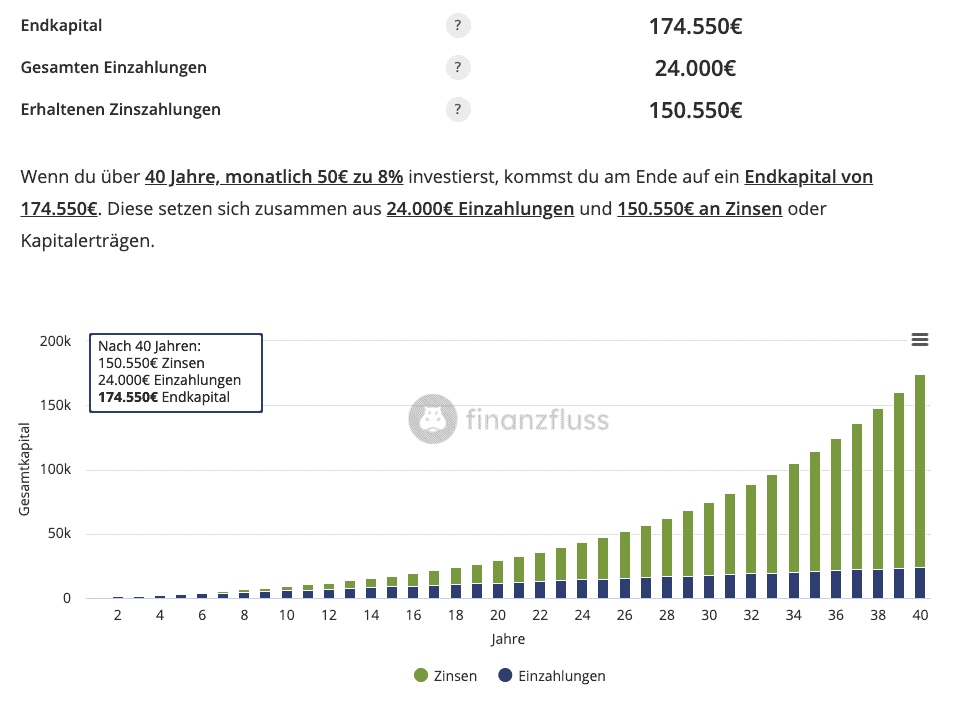

Zum Vergleich:

Fängt Dein Kind an von seinem ersten Lohn mit 25 Jahren diese 50 € anzusparen, kommt es bei gleichen Voraussetzungen auf magere 174.550 €.

Ein wahnsinniger Unterschied nicht war?

Und das, obwohl der eingezahlte Betrag mit 24.000 € gar nicht so viel geringer ist.

Den Unterschied machen die Zinsen und Zinseszinsen. Die 20 Jahre Vorsprung, schlagen mit einen Unterschied von über einer Million € zu Buche (1.139.2323 €).

Diesen Vorsprung kannst nur Du Deinem Kind verschaffen!

Wie ich die Geldanlage für meine Kinder geregelt habe

Vielleicht geht es Dir wie mir.

Ich erfahre gerne, wie andere ein Thema regeln. Nicht um es zu kopieren, sondern um mich inspirieren zu lassen. Mir das herauszupicken, was mir passt.

Im Grunde ist das die ganze Idee hinter diesem Blog.

Lass mich Dir kurz erklären, wie wir Geld für Florentine und Leopold anlegen. Das ist schnell erklärt, denn ich habe es einfach gehalten.

(Anmerkung: Ich bekomme keinen Cent für die folgenden Erwähnungen – ich möchte völlig transparent mit Dir sein).

Beide besitzen ein kostenloses Depot bei der ING Diba – auf ihren Namen. Dort läuft ein ETF Sparplan, der in den Vanguard FTSE All-World UCITS ETF investiert.

50 € gehen da jeden Monat auf das Konto.

Das ist der Fonds meiner Wahl, weil er mit einer TER von 0,22% einer der mit Abstand günstigsten ETFs ist.

TER steht für „Total Expense Ratio“ und gibt, an wie hoch die Kosten für das Papier sind. Es gibt Finessen bei der Auswahl von ETFs und was bei der TER beachtet werden soll.

Wenn Dich das interessiert, kannst Du Dich hier prima einlesen.

Linktipp: Die tatsächlichen Kosten eines ETF: Total Expense Ratio (TER) vs. Total Cost of Ownership (TCO)

Das wars.

Mehr mache ich nicht.

Ich verkaufe nicht, ich kaufe keinen „Chancen“. Ich schaue mir die Kursentwicklung nicht an. Die Banking Logins der Depots habe ich irgendwo in den Akten abgelegt.

Warum ist damit für die Zukunft der beiden gut vorgesorgt?

- Einen breit aufgestellter ETF, der die Unwägbarkeiten der Weltwirtschaft ausbalanciert

- Einen der größten Anbieter im Markt

- Einen der kostengünstigsten ETF´s am Markt

Den Rest erledigt die Zeit und der Zinseszins für mich.

Ich stresse mich nicht, ob ich irgendeinen Aktienhype verpasse oder zu spät aussteige.

Wir nehmen meinen Kindern die größte Sorge Ihrer Generation – „wie komme ich im Alter über die Runden“.

Was 1.3 Mio € im Jahr 2085 wert sein werden weiß ich nicht. Sicher mehr als 175.000 €.

Und jetzt?

Wenn Du auf der Suche nach der passenden Geldanlage für Deine Kinder bist, hast Du hoffentlich ein paar nützliche Ideen für Deine Auswahl gefunden.

Worüber ich mich wahnsinnig freuen würde ist, wenn Du Deinen Anlagehorizont und Deine Ziele überdenkst. Es muss auch keine „oder“ Entscheidung sein.

Du kannst Geld für den Führerschein und die Rente Deiner Kinder anlegen. Aus ganz wenig wird, mit der Hilfe der Zeit und des Zinseszinses, eine ganze Menge.

Freue mich über Deine Meinung als Kommentar.

Viel Erfolg damit, Dirk

Da habe ich die ETF Strategie doch glatt übernommen 😉

Danke Andreas

Grüße Dirk